Check writers

L’assegno bancario è un titolo di credito, utilizzato dal titolare di un conto corrente bancario (traente) quale strumento di pagamento di una somma ad un altro soggetto (prenditore) o a sè stesso. Il rapporto di provvista, ovvero la presenza della somma di denaro all’interno del conto, e la concessione da parte della banca di emettere assegni sono le condizioni necessarie affinché un assegno sia considerato valido. Con l’assegno bancario viene impartito l’ordine all’istituto di credito, di pagare una certa quantità di denaro prelevandola dalla disponibilità del proprio conto, e l’assegno, se accettato, può anche essere girato in pagamento ad altro operatore acquistando così una funzione monetaria. Girando tale documento tra nominativi diversi non passa di mano una somma di denaro reale ma solo un certo quantitativo di potere d’acquisto misurato in moneta. Fisicamente, gli assegni bancari sono moduli compilabili raccolti in libretti distribuiti dagli enti bancari in cui si indicano denominazione ed indirizzo della banca trattaria. Al soggetto che emette l’assegno è richiesta la compilazione di data e luogo, importo da pagare in cifre e in lettere, nome del soggetto a cui è destinato l’importo, firma.

Principalmente, la corretta compilazione è condicio sine qua non della validità del titolo; le banche possono rifiutare di pagare un assegno se non compilato secondo precisi criteri. L’importo in numeri deve essere indicato con virgola seguita da due decimali. Prima del numero e dopo l’ultima cifra decimale è consigliabile apporre una barra del tipo “#” (“sharp” o segno di “cancelletto”) per impedire a terzi la modifica dell’importo. Analoga è la modalità di compilazione dell’importo in lettere: in particolare, in lettere deve essere indicato la parte intera della somma seguita dal segno “/” e dalla parte decimale in cifre (anche se è inserita nel campo dedicato alla scrittura letterale).

La funzione dell’assegno è il pagamento di somme di denaro senza spostamento fisico di contante, e furono realizzati per la prima volta nella storia dai banchieri italiani per agevolare i grandi commercianti che trattavano sui mercati stranieri durante il Rinascimento, scongiurando perdite o furti durante i rischiosi viaggi via terra o mare; allo stesso modo, le banche inglesi assicurarono spostamenti di valori in piena epoca di espansione coloniale (ultime decadi del XVIII secolo). Si dovrà tuttavia attendere la seconda metà del XIX secolo per assistere ad un uso più massificato di tale mezzo di pagamento.

Cenni storici sull’avvento della moneta cartacea e dell’assegno

È Nel Medioevo che si assiste alla comparsa della valuta cartacea, da tempo usata in Cina e di cui fa menzione Marco Polo, e delle lettere di credito, grazie alle quali mercanti e sovrani potevano liberarsi dal pericolo di portare con sé grandi quantità di contanti o beni quando si spostavano per lungo tempo da un luogo all’altro.

Tali lettere non sono altro che i primi assegni: i banchieri si prestavano come garanti dei pagamenti, firmando una lettera (detta appunto “di credito”) che li impegnava a pagare somme per conto di chi le portava. Questa nuova attività ottenne grande successo: nelle maggiori città commerciali d’Europa, famiglie di banchieri si arricchirono e accrebbero il loro potere, tanto da arrivare a prestare denaro ai regnanti d’Europa, finanziando le loro guerre.

Talvolta i sovrani, anziché restituire il prestito, concedevano ai banchieri titoli nobiliari; fu così che la signoria di Firenze fu affidata al finanziere Cosimo de’ Medici, capostipite della gloriosa dinastia. Insomma, con la moneta cartacea lo strumento monetario non è più costituito da metallo ma solo da carta, sia pure pregiata e filigranata, sulla quale viene stampato il valore di scambio, attribuito in modo convenzionale, a cura di una banca nazionale o direttamente dallo stato. Con la forma cartacea si può parlare anche di assegno circolare pagabile a vista, oppure di certificato di credito stabilito ed espresso in moneta. L’uso della moneta di carta nelle operazioni commerciali si distacca dal baratto classico perché qui si tratta di scambiare beni reali ed effettivi con moneta priva di valore intrinseco ma dotata solo di valore convenzionale. In quest’epoca, e forse anche prima quando si facevano commerci e pagamenti lontani era scomodo e rischioso portare appresso grosse quantità di moneta metallica; si trovò quindi più conveniente versare le somme presso gli uffici di grandi organizzazioni sopranazionali finanziarie o religiose della propria città dietro rilascio di certificati di deposito, che all’occorrenza potevano essere convertiti nuovamente in moneta reale sui lontani mercati. Il sistema si dimostrò pratico e si affermò nel successivo sviluppo bancario. Oggi i certificati di deposito sopravvivono in versione moderna e similare all’assegno circolare. Questo titolo, oggi molto diffuso, è da considerarsi quasi moneta; in effetti girando tale documento tra nominativi diversi non passa di mano una somma di denaro reale ma solo un certo quantitativo di potere d’acquisto misurato in moneta. Questi atti scritturali comunque contribuiscono a formare la massa monetaria totale e influiscono sulla stabilità del sistema. In senso opposto agisce la moneta falsa, quella fabbricata da privati o da organizzazioni criminali che con impegno e astuzia cercano di imitare la moneta metallica o cartacea emessa dalle zecche ufficiali autorizzate nel tentativo di trovare una rapida via per raggiungere la ricchezza e pur sapendo che si tratta di un grave reato e di un vero e proprio furto fatto ai danni dell’intera comunità oltre, beninteso, dei singoli malcapitati. La falsificazione è un fenomeno iniziato fin dalle origini della moneta che si è accentuato, perché diventato più lucroso, con l’avvento della monetazione legale a corso forzoso; essa costituisce una grave insidia per tutto il sistema economico alla quale gli Stati hanno da sempre reagito con misure preventive, usando tecniche di produzione sempre più sofisticate e con misure repressive di Legge e di severa vigilanza svolte dalla polizia finanziaria. Comunque da lungo tempo esiste questa guerra continua e accanita condotta a colpi di tecnica e intelligenza e che probabilmente non finirà mai.

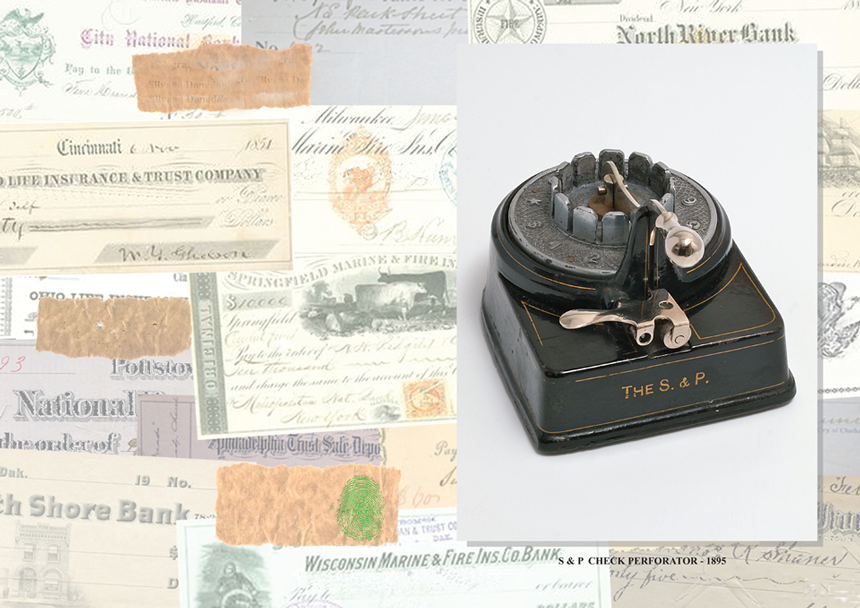

Breve introduzione al check protector

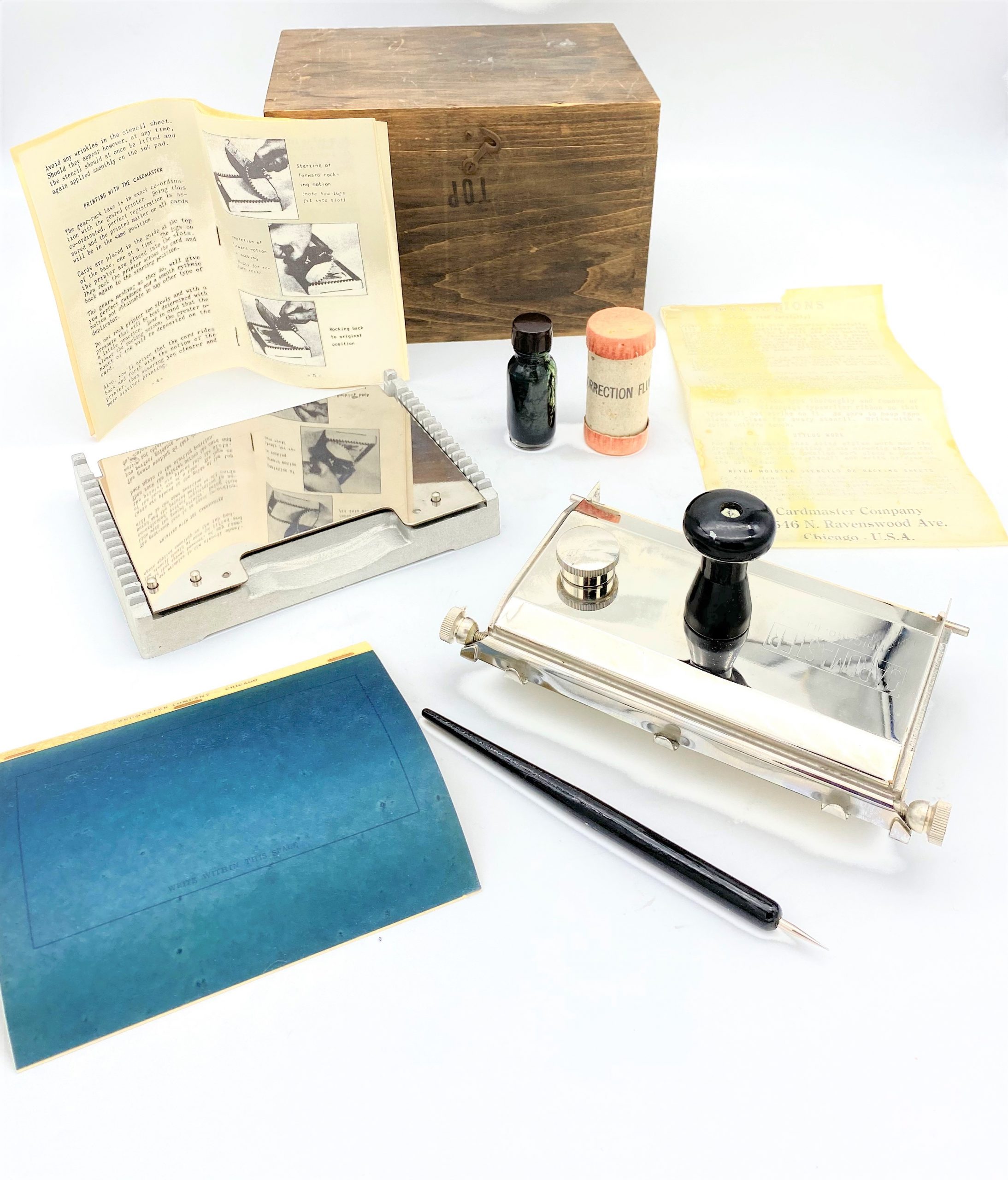

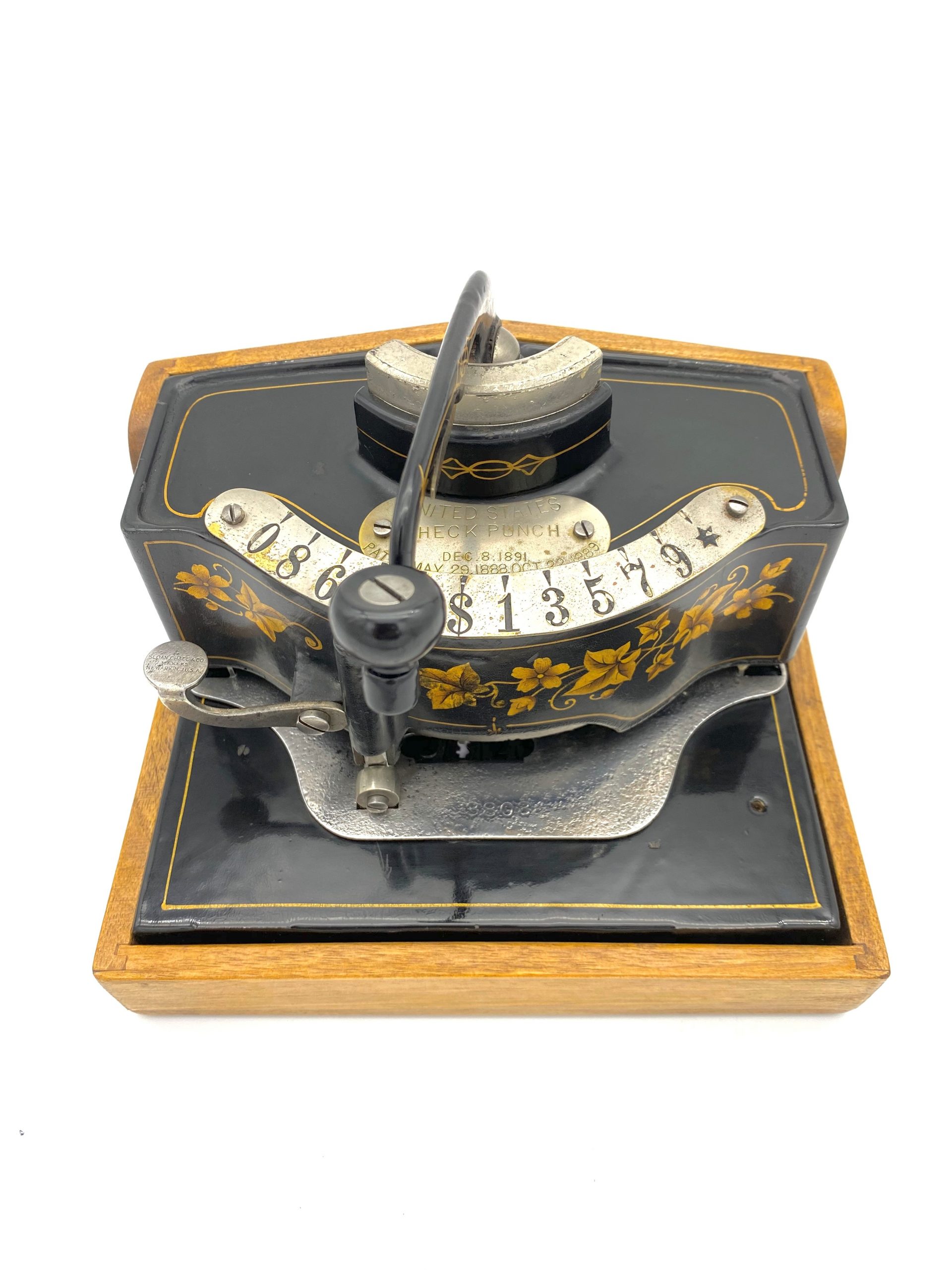

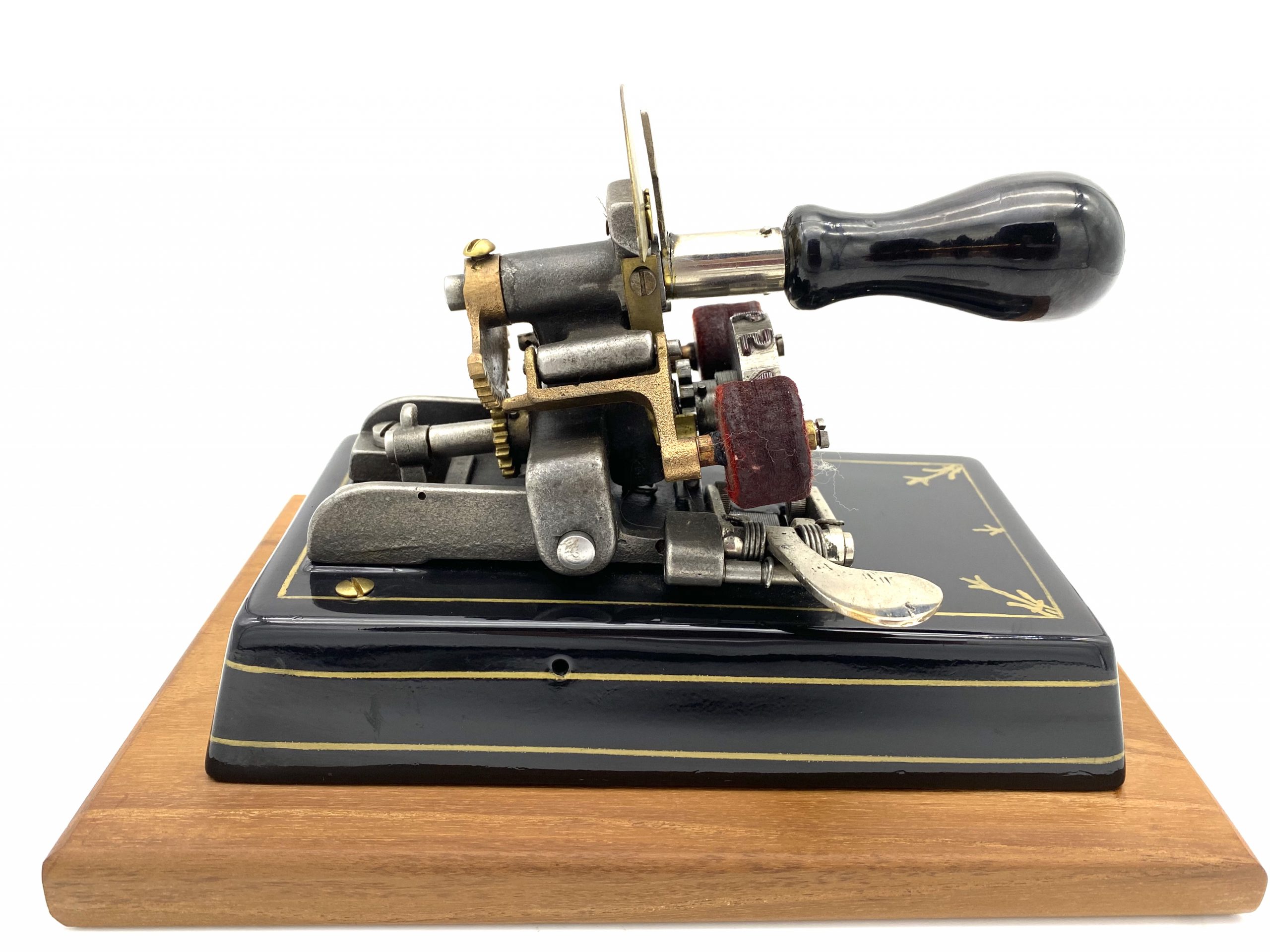

Individui senza scrupoli e dotati di inventiva possono alterare gli assegni in svariati modi. Le modifiche più comuni sono rappresentate dalla modifica del nome del prenditore, dell’importo da pagare o della firma del traente; ogni modifica da parte di terzi è in ogni caso responsabilità del traente. Quando sempre più aziende iniziarono a pagare i propri dipendenti tramite assegni ossia quando il cheque entra nella quotidianità della gente comune, si sviluppò un mercato di strumenti d’ufficio in grado di proteggere tali mezzi di pagamento, e che di conseguenza ne promossero definitivamente la trasparenza e la regolare circolazione. La sicurezza era garantita da protettori, perforatori e compilatori in quanto mantenevano il corretto stato della data, della firma e dell’importo. Di fatto, la frode costituisce una minaccia ai sistemi finanziari. Di fatto, nella “storia degli assegni” entrano a far parte metodi per la loro protezione. La loro produzione inizia negli Stati Uniti, nella seconda metà dell’Ottocento, e raggiunge l’apice negli anni ’30 del secolo successivo. La lotta alla frode continua tutt’oggi, era di accesso di dimensioni globali alla tecnologia della stampa di titoli di credito, la quale ha svecchiato i metodi chimici di contraffazione con i quali si cancellava l’inchiostro e si riscrivevano i dati (check washing).

Le principali funzioni dei protettori consistono nell’imprimere parole, cifre e date tramite perforazioni oppure intaccare la carta laddove è presente una stampa per scongiurare inserzioni di numeri o lettere. Un altro metodo è indicare l’importo massimo da pagare nel margine dell’assegno stampando tre stelle, il simbolo della valuta, la cifra e un’ultima serie di stellette. I principali componenti dei perforatori sono caratteri a puntina o caratteri speciali, nastri, rulli e tamponi impregnati di inchiostro indelebile.

Inoltre, per evitare che siano alterate con acidi o abrasioni, si utilizzano carte provviste di speciali linee di filigrana e superficie sensibile ad ogni tipo di azione meccanica o chimica